Po fatalnym dla naszej waluty listopadzie prognozy analityków dla złotego uległy dalszemu pogorszeniu. Wygląda na to, że słabość polskiego pieniądza powoli staje się „nową normalnością”.

Pod koniec listopada kurs euro po raz pierwszy od marca 2009 roku przekroczył linię 4,70 zł. Podwójny szczyt leżący na wysokości ponad 4,72 zł póki co zatrzymał deprecjację złotego, ale sytuacja wciąż pozostaje nieciekawa. Rynek spodziewa się mocnej podwyżki (o 50-75 pb.) stóp procentowych na środowym posiedzeniu Rady Polityki Pieniężnej. W perspektywie kolejnych sześciu miesięcy WIBOR ma wzrosnąć w pobliże 3,2%.

Krótkoterminowo pozytywnie na złotego wpłynęła zmiana retoryki prezesa NBP Adama Glapińskiego. “Zrobimy wszystko, aby inflacja trwała jak najkrócej i żeby była jak najłagodniejsza. (…) Zmieniam retorykę. Inflacja jest przejściowa, ale w okresie 2 lat, a i to też nie wiadomo, choć to teraz tak widzimy. Inflacja nie jest przejściowa, inflacja jest uciążliwa. Będziemy się starali ją sprowadzić do minimalnych poziomów, ale nie kosztem dużego bezrobocia” – powiedział w środę prezes Narodowego Banku Polskiego Adam Glapiński. To zmiana podejścia o 180 stopni, ponieważ przez poprzednie miesiące, kwartały i lata prezes NBP bagatelizował kwestię inflacji i nie przeszkadzało mu, że kształtuje się ona powyżej (a ostatnio znacznie powyżej) celu inflacyjnego.

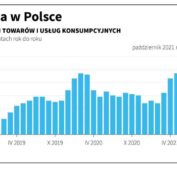

Nieakceptowalnie wysoka inflacja (w listopadzie wyniosła aż 7,7%), wciąż bardzo niskie stopy procentowe w NBP (stopa referencyjna wynosi zaledwie 1,25%), spór polskiego rządu z Komisją Europejską oraz generalnie negatywny sentyment do rynków wschodzących pozostaje obciążeniem dla perspektyw złotego na najbliższe miesiące i kwartały. Do tego szkodzą nam wysokie ceny importowanych surowców energetycznych (głównie ropy naftowej i gazu ziemnego), co przyczynia się do powstania ujemnego salda na rachunku obrotów bieżących.

W takim otoczeniu analitycy w dalszym ciągu obniżają prognozy dla naszej waluty. Pod koniec listopada rynkowy konsensus zakładał, że na koniec 2022 roku kurs euro wyniesie 4,55 zł. To aż o 8 groszy więcej niż w zestawieniu z początku listopada. W górę poszły też prognozy na najbliższy miesiąc. Jeszcze na początku listopada końcoworoczny kurs euro był szacowany na 4,59 zł. Po miesiącu wartość ta podniosła się o 2 grosze, do 4,61 zł. Łącznie we wrześniu, październiku i listopadzie prognoza kursu euro na koniec 2021 roku podniosła się aż o 16 groszy.

Jednakże naprawdę niepokojący jest fakt, że mocno w górę idą długoterminowe oczekiwania względem kursu euro. Obecnie większość prognoz w bazie Bloomberga zakłada, że rok 2022 zakończymy z euro nie tańszym niż 4,55 zł. To o 8 groszy więcej niż na początku listopada. Dwa miesiące temu mediana prognoz wynosiła 4,45 zł, we wrześniu 4,39 zł, a w sierpniu 4,33 zł. Mamy zatem do czynienia z jednoznacznym przesunięciem się w górę rynkowych oczekiwań.

Już prawie nikt nie spodziewa się, że nawet w długim terminie złoty powróci do przedcovidowej formy, rozumianej jako spadek kursu euro do przedziału 4,25-4,35 zł. Obecne prognozy zakładają, że w latach 2022-23 „nową normalnością” na polskim rynku walutowym stanie się euro po 4,40-4,60 zł, a to oznaczałoby utrwalenie deprecjacji polskiego pieniądza, jaka zaszła wiosną 2020 roku.

W horyzoncie 2022 roku największymi optymistami w stosunku do złotego pozostają analitycy Ebury oraz eksperci ABN Amro liczący na spadek kursu euro do 4,30 zł. Większość prognoz mieści się w przedziale 4,40-4,60 zł. Miano największych pesymistów trafiło w ręce ekipy z Wells Fargo, którzy prognozują wzrost kursu euro do 4,90 zł na koniec 2022 roku. Euro po 4,80 zł spodziewają się analitycy JP Morgan Chase, a eksperci Commerzbanku widzą wspólnotową walutę po 4,75 zł.

Rynkowi progności mają w tym roku nad wyraz duże problemy z trafnym prognozowaniem zmian na najważniejszej parze walutowej świata. Na początku roku spodziewano się, że kurs EUR/USD wzrośnie do 1,24. Tymczasem notowania euro spadły do mniej więcej 1,13 dolara. Mimo to większość rynkowych analityków nadal spodziewa się, że w kolejnych kwartałach dolar będzie osłabiał się względem euro, a kurs EUR/USD podniesie się do 1,15 na koniec tego roku i sięgnie 1,17 na koniec 2022 r. Warto mieć na uwadze, że przez poprzednie 12 miesięcy prognozy zakładające osłabienie dolara po prostu się nie sprawdzały.

To rzutuje na oczekiwania względem pary dolar-złoty. Rynkowy konsensu zakłada, że cena amerykańskiej waluty ustabilizuje się w pobliżu 4 zł i od wiosny zacznie powoli spadać. Prognozy te obarczone są ponadprzeciętnym ryzykiem ze względu na oczekiwania względem przyszłorocznej polityki Rezerwy Federalnej.

Szef Fedu Jerome Powell niedawno zasugerował, że w grudniu może zostać przyspieszone tempo „zwijania” programu skupu obligacji. W pierwszej połowie 2022 roku rynek spodziewa się pierwszej podwyżki stopy funduszy federalnych. Tymczasem Europejski Bank Centralny wciąż chowa głowę w piasek i ani myśli porzucać skrajnie ekspansywnej polityki pieniężnej nawet w obliczu niemal 5-procentjwe inflacji HICP w strefie euro. Taka sytuacja premiuje dolara względem euro oraz umacnia dolara względem walut z rynków wschodzących (w tym do złotego).

Jak zwykle przypomnijmy, że cały czas mówimy tu o medianie prognoz analityków. Przewidywania nawet najlepszych ekspertów mogą rozminąć się z rzeczywistością, co zresztą w przeszłości zdarzało się dość często. Należy też pamiętać, że kursy walut bywają bardzo dynamiczne i w czasie trwania kwartału mogą znacząco odchylać się od poziomów prognozowanych na jego koniec.

Krzysztof Kolany, ekonomista, analityk rynków finansowych, główny analityk portalu Bankier.pl

Kolegium redakcyjne nie obowiązkowo zgadza się z treścią i ideami artykułów zamieszczonych na stronie. Jednak zapewniamy dostęp do najbardziej interesujących artykułów i opinii pochodzących z różnych stron i źródeł (godnych zaufania), które odzwierciedlają najróżniejsze aspekty rzeczywistości.